推薦序一

研究投資理財,學習如何累積財富

綠角,財經作家、「綠角財經筆記」部落格格主

本書作者湯瑪斯.史丹利(Thomas J. Stanley)和威廉.丹柯(William D. Danko)在本書討論了一個主題——美國的百萬富翁是怎樣的人?他們有哪些共同特點?將相關資料整理起來,或許可以進一步回答,「如何成為有錢人?」這個問題。

會花錢不等於有錢

本書的內容是根據作者在過去二十年所做的研究與統計,源自跟超過500位百萬富翁的面談,以及與11,000名高所得或高資產人士所做的問卷調查。

作者定義「富人」是擁有超過100萬美金淨資產的人。在美國,一億個家庭(Households)中只有3.5%,也就是350萬個家庭有達到這個標準。這些百萬富翁中的九成五,持有100萬到1000萬美金不等的淨資產。

他們之中有八成是第一代富人;也就是說,他們的財產大多不是繼承而來,而是靠自己的努力,在自己這一代成為有錢人。

書中第一章談到,有錢人跟你想像中很不一樣,他們大多不會開進口車,不會穿高級西裝。他們看起來就像一般人,住在一般的社區(僅管他們的淨資產是鄰居的好幾倍)。

書中舉了一個很有趣的對比。一家信託公司的經理是作者研究富人目標客群。這個經理穿高級西裝,開進口車;反觀他們面談的富翁,則是穿舊西裝、牛仔褲,開國產車。

假如你問一般人,誰看起來像有錢人?

大多人會選經理。

但其實,有錢人是那些其貌不揚的人。

這是社會的一個通病。我們沒有搞清楚有錢和很會花錢的差別。

我們以為擁有很多值錢的東西,就是有錢的象徵。

作者初期也犯過這個錯誤。他們剛開始要研究有錢人時,前往高級社區調查。結果卻發現,很多住在廣廈豪宅,開好車的人,其實口袋裡根本沒什麼錢,沒有多少淨資產。他們把錢花在消耗性產品上,卻未持有什麼具增值潛能的資產,譬如股票、債券、私人企業、油田或林業產權。

這個現象跟媒體渲染的富豪形象有關。我們三不五時就會看到某個有錢人(企業大亨、體育明星,或是知名藝人)一擲千金,買下高昂物件的報導。

我們心中留下一個印象「有錢人都很會花錢」。然後再進一步把邏輯顛倒過來,就變成「很會花錢的就是有錢人」。

媒體報導的是容易吸引人的內容,而不是整體真相。

想想看,假如報紙或是電視報導一個富翁的節儉生活,那會有什麼賣點?

於是,這樣的看法成為對富人的第一個誤解。

但很多人的確活在這樣的迷思中。

有的有錢人似乎怕別人不知道他有錢,所以為了符合「社會期待」,花大錢去買一些高單價的物件。

現今房價高漲,擁有特定豪宅,剛好成為這些人試圖展示自己很有錢的途徑。

想來可悲,他們很可能一點也沒有自己的品味,也不知道自己到底想要怎樣的居所,只為了「符合大眾期待」便買了高單價的豪宅。有了錢,卻仍是不自由。

而對於這些人當中的某些人來說,有錢似乎是人生唯一且重要的目標。

有錢最重要,可以用任何途徑達成,包括從事內線交易、販賣黑心食品等等。出賣自己的人格、企業的品格在所不惜,只要變有錢就好。

想想這些人,假如把錢從他們身邊剝離,他們還會是誰?

你會發現,他們會變成誰都不是。這些人假如沒有錢的話,什麼都不是。

這些人以金錢為人生首要目標,不擇手段達成之後,深怕外界不知,於是選擇全國知名豪宅為居所。結果這個地方的住戶,接連「出事」。這是巧合,還是事出有因?

而有些人,他就算沒錢,他仍然是Somebody,一個令社會大眾敬重、佩服的人。

譬如指數化投資教父柏格先生,就是這樣的人物。對於這個人,金錢根本不是衡量他成就的標準。不管有錢沒錢,他都是個偉大人物。

這,才是人生的真正成就。以自己的工作與生命,為社會、為他所服務的族群帶來價值。

在這個真正成就之前,所有進口汽車、豪華房屋的廣告,宣稱擁有這些東西就有「領袖風範」,就是「至尊王者」的畫面,都變得膚淺而可笑。

金錢本是獎勵一個人做好工作的獎品。做得好,同時收入不錯,變有錢人,那是天經地義。

但假如倒行逆施,為了金錢做出傷害社會,罔顧他人之事,這個人就是除了錢之外,什麼都不是的人。東窗事發之後,更會成為被社會唾棄的人。

做得好,而得財富,人生快樂。

為了財富,賤招出盡,沒有人格,那就真的成為金錢的奴隸了。

令人佩服的富人

對一個年收入300萬的人來說,擁有200萬的淨資產其實不算什麼。但對於一個年收入40萬的人而言,200萬的資產已是個小成就。

不同的收入層級,所能達到的資產層級自然不同。如何估算自己在所屬的層級中,是否有存到該累積下來的資產呢?

作者在書中提出一個簡單的估算法。

算式是:年齡×稅前總收入/10

譬如40歲,年收入80萬的人,他至少應該有40×80/10=320萬的資產。

假如是一個很會存錢的人,其累積的資產至少該是預期資產的兩倍以上。延續上面的例子,他至少要有640萬的資產。書中把這類人稱作超優理財族(prodigious accumulator of wealth, PAW)。

假如資產不到預期的一半,延用上述的例子,就是資產連160萬都不到,那他就是個很不會存錢的人。這些人是超遜理財族(under accumulator of wealth, UAW)。

依據這個算式,可以讓讀者很快的評估自己落在什麼層級。

在接下來的討論中,作者以實例說明財富是怎麼累積出來的。重點是,高收入不一定可以累積出高額財富。假如過著過度消費的生活,弄到入不敷出都有可能。中低收入者的財富也不一定會輸給收入較高者,假如他們很會存錢,那也可以累積可觀財富。

真正有效的財富累積,來自於「攻守兼具」的方法。攻,指的是擴大收入;守,指的是控制支出,也就是存錢。在這方面,很多美國富有家庭採分工的方式,由先生主攻,負責帶來家庭的主要收入;太太主守,詳細規劃與控制家庭支出。兩者搭配起來,有相當好的成效。

真正存很多錢的家庭,常是夫妻兩人都很願意存錢的人。只要其中有一人很會花錢,在財富累積上就會比較辛苦。

攻守兼具是家庭理財很重要的概念。有些人講理財,僅一直講如何存錢,完全把重點放在這上面。其實再怎麼會存都有上限,上限就是收入總額。要攻,拉高收入,才能增進財富累積的速度。這點,在《 膽小存錢,不如勇敢賺錢》書中,作者也有提到。

總結來說,這本書戳破了「會花錢就是有錢」的假象,讓讀者看清,其實大多數富翁之所以「有錢」,正是因為他沒「花錢」,沒把錢送出去。

這本書也讓非美國裔的讀者看到,美國當地與「印象中」不同的富有階層。

很多外國人看美國,都覺得這是一個過度消費、鋪張的國家。它有這個問題沒錯,但仍有不少美國人有著勤奮、儉樸的個性,他們生性低調,媒體上看不到,但不代表他們不存在。

巴菲特先生本身就有這種性格,他富有,但生活非常節約。指數化投資教父柏格先生也是,過著質樸的生活。雖貴為資產管理公司總裁,當初出差至紐約,仍不惜顏面跟旅館櫃檯討價還價,要便宜的房間住;舊衣一穿再穿,搞到小孩看不下去幫忙買新衣。但在慈善或公益方面,這兩人都貢獻了大筆資產。

他們都是美國這類富人的典型。錢可以存就存下來,從不花在過度的物質享受上;但在做慈善或是回饋母校方面,則是一擲千金,毫不手軟。

這是真正令人欽佩的富人,因為他們表現出身而為人所能達到的更高價值,一個克制、奉獻、服務的精神。

研究投資理財,學習財富累積之道,也學習財富之上的更高價值。

綠角,財經作家、「綠角財經筆記」部落格格主

推薦序二

再簡單不過了!富有之道沒想像中複雜

艾爾文,富朋友理財筆記站長、財經暢銷作家

《原來有錢人都這麼做》(The Millionaire Next Door)一書透過實際採訪美國擁有百萬美元淨資產的人,了解他們成為百萬美元富翁的過程,以及運用什麼方法維持住財富。如果你也想擁有足夠多的財富,本書作者實際採訪有錢人的故事,與整理歸納出的心法可成為借鏡。

在介紹本書前,大家不妨先來思考這個問題:如果今天要你去找出一群千萬台幣以上身價的人來採訪,你覺得去哪裡比較容易找到?一般直覺會想到去雙B轎車展場取得客戶名單、去入會門檻高的高爾夫球俱樂部認識人、去高級住宅區發名單徵求受訪對象,除此之外你可以再思考看看有沒有其他答案。

有想到要去哪裡找到身價高的人了嗎?

答案確定了嗎?要不要再想想看?

如果你的答案跟上面方法相似,認為到那些地方就可以找到符合的對象,那麼你看完本書後,應該會發現有錢人真的跟很多人想的不一樣!

聽起來心中充滿問號,是吧。

如同我在開頭所言,本書作者實際採訪淨資產擁有100萬美元以上的人,並以統計過的數據來告訴讀者,這些旁人眼裡的富翁是如何取得財務上的成就,日常過的生活又是如何,所擁有的資產是透過投資還是透過繼承遺產。

強調一下,這些受訪對象必須是在扣除所有債務後,資產仍然超過100萬美元的人。前述會一直強調用「淨」資產而不是看年收入,是因為作者發現,就算收入很高的人也不見得擁有相對高的淨資產;有些人可能年收入是20萬美元,但淨資產卻不到10萬美元;有些人年收入則是7萬美元,淨資產卻來到200萬美元。到底為什麼會有這樣的差異?這本書就是在討論多數人沒注意到的觀點,並揭露這些人會致富的真正原因。讀完後會發現這些人的經驗並不複雜,大眾都可以效法,很多都值得我們學習。

以全書架構來說,我會將此書分成三個部分來看:

第一部分:真正的有錢人到底是過什麼樣的生活?看完會讓許多人大吃一驚。

第二部分:如何達成那樣的財富?

第三部分:如何守住財富並讓財富持續成長?

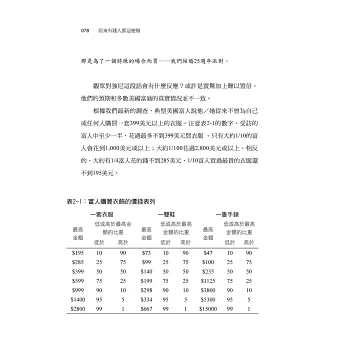

首先,要告訴大家一件聽起來正面的事情:經作者調查,80%的百萬富翁是有錢的第一代。

什麼意思呢?就是他們並不是透過繼承遺產或傳承家族事業而變富有,80%的人是靠自己發跡,多數人擁有的事業也是自己所創辦,然後慢慢累積出財富。所以,如果你跟我一樣不是含著金湯匙出生,我們仍然有機會在自己這一代致富。

只是說實在,這好像跟平常在電視或媒體上接收到的資訊有些差別,電視節目報導有錢人的生活通常都很奢華,不時還出現難以理解的花邊新聞:撞壞法拉利不是在乎修車費而是在乎不可以露臉;經常參加VIP時尚派對;一出手就買了幾百萬的商品等。

不可否認,電視節目上形容的富人都是偏向這些報導,因為不報這些根本沒有人會有興趣看!想像一下,如果電視報導出來的內容,畫面中出現的是一個穿著輕便樸素衣服的人,然後生活中省吃儉用慢慢存錢,出入開的是二手的國產車……想像一下這樣的報導能夠吸引多少人?因為題材性不夠,媒體自然不會想報導。然而若依照本書作者調查,在真正有錢的族群中,有很高比例都是過著電視根本不會想報導的平淡生活。

雖然還是有過著極度奢華的人,但根據作者的調查多數的百萬富翁通常生活都過得很簡單,買的東西也不昂貴甚至比大部分人購買的東西還便宜。吃的也是普通食物。出入開的也不是進口名車而是普通汽車,有的人還只願意買二手車。像作者起初邀請有錢人受訪時,為了讓這些有錢人感受被尊重,所以特地在精華區租下豪華的招待室,並且準備高級紅酒、牛肉、點心招待,就是為了讓有錢人覺得「符合他們的身分」。結果,沒想到受訪時那些人幾乎沒吃準備好的高級食物,只願意吃些簡單、便宜的小餅乾,而且還因座位「太高級」顯得坐立難安。作者有了這段經驗後,之後的採訪就改為簡單、樸實的規格,沒想到整體採訪效率出奇的好。那時作者才知道,原來有錢人不一定都過著大眾所想像的生活,正確來說不是過著電視媒體所傳達給我們的訊息──奢侈、豪華、高調的生活。相反地,他們懂得節儉,知道量入為出,非常擅於管理金錢,並且積極地把錢存下來與學習投資知識。儘管他們的收入並非位於級距的最上端,但時間久了累積的淨資產卻是大部分人一輩子都難以賺到,也比許多其他年收入更高的人還富有。這些人懂得進攻(賺錢),更懂得防守(把錢留住)。

超優理財族 V.S 超遜理財族

作者還有個觀點值得學習,就是衡量自己過去是否有留住財富。本書中以「超優」跟「超遜」來辨別一個人是否在累積財富的道路上通往正確的方向。所謂的超優理財族,是指在收入、年齡相近的族群中屬於淨資產較高的一群,反之就是超遜理財族。經作者觀察,通常超優理財族的淨資產會比低度累積者多出3到4倍。

比如書中的「豪邁先生」(Mr. Friend)就是個明顯的例子。他是一個極端的高消費者,擁有兩艘船與六輛高級汽車,可是其實家中只有3個人在開車,況且那六輛車也不完全屬於他,有兩輛是用租的,另外四輛是用車貸買的。他同時是兩個高級俱樂部的會員,手上戴的手錶價值超過5000美元,身上穿的都是在高檔服飾店購買,還擁有一套度假別墅。

以直覺來看,「豪邁先生」走在路上應該多數人都會覺得他是有錢人,若再告知他的年收入超過20萬美元,相信他有錢的人就更多了。然而,他到底擁有多少淨資產呢?作者透過一個統計的算法來衡量財富,在同樣收入水平的族群裡,一個人應該擁有多少淨資產才是合理:

應該擁有的淨資產=你的年收入*你的年齡/10

好比一個人的年齡是40歲,年收入是100萬元,那麼這個族群的淨資產平均值就是400萬元。而「豪邁先生」的年齡是48歲,年收入為22萬1000美元,經公式計算應該要擁有約106萬美元的淨資產。而他實際上有多少淨資產呢?不到該有淨值的四分之一。他不是百萬美元富翁,而且在同族群中是屬於超遜理財族。他表面上過著看似富裕的生活,但他不一定是真的有錢,至少以他所屬的族群來說並不是。雖然光看外表他的生活或許令人稱羨,但實際上他在所屬族群裡是相對財富不高的人。

然而「豪邁先生」也不是個完完全全只喜歡出手擺闊的人,比如他在付費尋找金融理財專家時,就是以價格便宜為優先。作者以幽默的口吻形容他懂得如何花錢買到好的高價商品,卻在財務管理方面選到沒那麼專業的人。相較之下,作者發現多數真正有錢的人認為金融理財專家是一分錢一分貨。令人省思的是,Mr. Friend因為高額的貸款以及高消費的習性,所以整天必須忙於工作賺更多的錢來支付利息,根本沒時間去享用他購買的奢侈品。

如果你賺錢是為了花錢,那麼你因為要花更多的錢就需要賺更多的錢。

「豪邁先生」的故事裡還有個小插曲,那就是他的消費及投資習慣可能來自於原生家庭父母。他父母的金錢觀也是有多少花多少,而且不喜歡了解投資,認為投資都會吃掉自己的錢,倒不如把錢拿去花掉。他父母本身有抽煙習慣,作者計算如果他們把每年抽掉1,095盒的香煙錢省下來,46年來共省下33,190美元,比他們住的房子還貴!而且若把這些錢有計畫地投資香煙公司的股票,46年後股票將價值高達200萬美元,而且他們的身體還會更健康。

當然,這些都是事後諸葛,也不是把香煙錢省起來就肯定能換到那麼多的財富,但把賺來的錢做更好的運用對財富累積絕對有正面幫助,至於當下願不願意相信還是得看自己了。

了解原來有錢人表面看來並不像我們想像得那麼有錢時,我們接著再進一步思考,這些白手起家的「富一代」,是如何成為真正有錢人的?

成為有錢人的方法

經過訪談後,作者歸納出這些人致富的七大要素,調查對象中滿足有錢條件的人都符合或大致符合以下七點。在此建議,你也可以把它們當作確認清單,勾選看現在的你符合哪幾點。

1. 他們量入為出,通常生活支出遠小於收入。

2. 他們有效運用時間、精力與金錢,去做能幫助他們累積財富的事。

3. 他們相信獲得金錢上的自由,比把錢花在讓人知道自己有錢的表象還重要。

4. 他們的父母在他們成年時沒有提供金錢上的資助。

5. 他們的小孩成人後即擁有經濟上自主與獨立的能力,能夠自己養活自己。

6. 他們擅於抓住市場機會。

7. 他們懂得選擇適合自己的職業。

縱觀這些有錢人的主要特徵,說出來可能會讓大家覺得無趣,那就是:有錢人喜歡節儉不喜歡浪費!

說到這或許有人會想:「想成為有錢人就是想要享受生活,不是要節儉度日呀!」當然你可以有這樣的想法,只是或許也應該想想書中有錢人到底做了哪些事才成為富裕的人。我常提醒,想做有錢人跟真的成為有錢人差別很大;過著想像中有錢人的生活與去過真正有錢人在過的生活,你覺得哪個比較有機會累積財富?

財富累積的首要基礎是把賺來的錢守下來,接著依靠良好的預算跟計畫讓財富持續成長。

善用有限資源,打造自己的財務自由系統

撥出你的時間、精力、金錢來管理你的錢,超優理財族願意花很多的時間來管理、投資自己的金錢;相反的超遜理財族通常會因為覺得太忙、沒時間而疏於管理自己的金錢。研究中更有些人因為以下的想法而不去管理自己的金錢:

「這樣做是沒有希望的。」

「我從來沒有時間管理我的金錢。」

「我賺的錢不夠多。」

「工作、事業已佔去我所有的時間,沒時間學理財。」

但是別忽略了,大多數累積財富的高手也一樣很忙,一樣每天只有24小時的時間,只是他們知道要透過一套系統來規劃他們的生活、工作、理財,每天、每週、每年就靠著建立好的系統,一步一步累積出財富。還有個關鍵,這些人習慣一點一滴持續的計畫與執行,相較於偶爾心血來潮才寫份計畫(比如每年才一次的新年新希望),他們更懂得透過自己的系統每天持續實現心中的財務目標。

當你能把錢留住時,再思考如何賺更多的錢

如果前面說的你已經能做到後,思考賺更多的錢才有意義。當你擁有良好的金錢管理習慣後,將有機會不去依賴上班的薪資收入。擁有一定存款、財富的你,也可以開始創辦其他的事業。也許你認為創業風險太大,那麼書中一位商管教授說的話值得好好思考:

「風險是什麼?就是只有一種收入來源。受僱於他人有風險……他們只有一種收入來源。那麼,那些為你的雇主提供清潔服務的創業家呢?他有成千上百個客戶……成千上百個收入來源。」

就算你對創業沒興趣,上述這段「創造額外收入來源」的觀點仍值得好好思考。

這個心得總結一定要帶走

如果你是個跳過文章想直接看最後結論的人,以下是我建議讀完書後一定要記起來的三個心得:

1. 永遠要量入為出。收入減去支出的差值愈大,你愈有能力管理好金錢。

2. 要為自己打造存錢與投資的系統,若可以,讓這些系統自動化。

3. 以上兩點愈早開始進行愈好。

我知道,聽起來有些廢話,但這就是貨真價實的致富之道。

艾爾文,富朋友理財筆記站長、財經暢銷作家

自序

有錢人想的不一樣

最近,有位記者問我在當前經濟危機下,我關注的美國富人人口產生的變化。她想知道,因為股票和房地產的市場價值翻黑,有錢人是否已經走到了盡頭。我說,就算經濟衰退,周遭的有錢人一樣好端端地過日子。自1980年起,我持續注意到,大多數有錢人並不會把所有的財富套牢在股票投資或房地產上。有錢人之所以成為經濟上的贏家,就是因為他們想的不一樣。好些有錢人分別告訴我, 控制自己的投資與真正的多角化之間有重要的關係;沒有人能掌控股市。但是你可以——好比說,掌控你自己的事業、私人投資,和放貸給私人團體。過去三十年來,我從來沒發現有任何一位典型的有錢人對上市股票的投資超過財富的30%。比較常見的是20%~25%這個區間,這個百分比和美國國稅局所做的調查結果一致。關於有錢人,國稅局握有全世界最棒的數據。

想到鄰家富人型的夫婦典型——T小姐和她的先生。對大多數人來說,這對夫婦的生活方式十分無趣,可謂是平淡無奇。T小姐戴的手錶品牌是天美時(Timex);先生戴精工錶(有錢人最鍾愛的品牌)。這對夫婦在迪拉(Dillard’s)、 潘尼(J.C. Penney)和帝捷麥克斯(TJ Maxx)(*譯注:平價連鎖百貨公司)這類地方買衣服;過去十年來只買過兩輛車,廠牌都是福特;他們的自住房屋目前市值約275,000美元;T小姐最近一次剪髮費用18美元。在某種意義上來說他們經濟獨立,但有點極端。

當我談到T小姐和她先生時,總會有人問道:「可是,他們快樂嗎?」那些自住房屋價值低於30萬美元的有錢人中,有整整九成對他們的生活極度滿意。而且,在我最新的研究當中清楚顯示,投資金額在100萬美元或以上的家庭,自住房屋價值不超過30萬美元的家庭數,比住家價值超過或等於100萬美元的家庭數多了三倍。

就算是身價好幾百萬美元的大富豪,多數人也不住在豪宅裡。我最近把國稅局2007年(可取得的最新資料)的遺產資料中,遺產金額高於或等於350萬美元的數據拿來做成表格。我估計,這些逝世者的自住房屋, 市場價值中位數是469,021美元,或是不到他們遺產淨值中位數的10%。平均來說,這些過世者投入房地產市場的金額,是他們自己住家價值的2.5倍。

分析這群鄰家富人是個持續進行的研究,到今天仍在持續努力。起初,我用不同的描述來定義這群人。1979年10月10日,我在紐約市參加證券產業協會(Securities Industry Association)的會議,當時我發表一篇名為「市場區隔:利用決定因素投資」的論文,並首次套用 「富裕的藍領」這個區隔;這篇論文稍後由美國行銷協會(American Marketing Association)出版。更早期在1979年5月,紐約證交所邀請我,基於當時新近完成的全國性調查——針對2,741個家庭的投資模式、態度與用錢習慣,建立一套行銷指引與建議。這就是那篇論文的起源。我在論文中提到一個關鍵點:

投資產業忽略已久的區隔存有商機……。富裕的藍領這個區隔的龐大人口,對於昂貴的手工藝品這類白領階級必需品之一,他們並不需要……。

在簡報當中,我發現藍領/低調鄰家富人這個區隔不但確實存在,且其規模可能還相當可觀。我在初次發現這個區塊後不久,便證實了它的確是非常大的區塊。

1980年6月,一家大型貨幣中心銀行邀請我對美國的有錢人進行全國性的研究調查。在規劃階段發生某個事件,對我後來的職涯方向產生重大影響。有一天早上,當我在跟強.羅賓(Jon Robbin) 進行工作匯報時,突然對鄰家富人這個區隔產生頓悟。強是哈佛畢業的數學家,也是我的客戶、同事和朋友。他把美國超過2萬個住宅區裡居民的財富性格逐一拿來分析。他提道,「美國大約五成的有錢人並不住在高級住宅區。」就是在這時候我靈光一閃!真正受人矚目的故事並不是那些一般的富裕人士,而是這些低調有錢人的住家,坐落於中產階級,甚至勞工階級住宅區的普通房舍。從那時起,我開始密集地研究和書寫這類鄰家富人。我於三十年前開始做研究,在1980年提出第一份完整性全國性研究,包括規模、地理區域分佈,和有錢人的財務支配方式。這份研究的主要發現,與此後我做的無數調查結果非常一致。

我為美國前五十大金融機構財團寫過「全國富人研究1981~1982」(The National Affluent Study 1981~1982)。除了設計這份研究之外,我到全美各地出差,組成富人焦點小組面談。稍後,其中許多家金融機構,包括美國前十名信託公司中的七家,要求我為他們舉辦焦點小組訪談和富人研究。因為這樣,我有機會跟五百多位富人面對面。我對這些訪談和其他調查的解釋,從本書可見一斑。有趣的是,我在比如奧克拉荷馬州和德州,以及在紐約市與芝加哥訪談的這些有錢人,具備同樣一套美國傳統價值觀。極大多數人十分熱衷於達到經濟獨立,這是他們量入為出過日子的原因。

在撰寫本書之前,我花了整整一年研讀我的調查數據,和1982到1996年間進行訪談的文字紀錄。這個範圍廣大的研究和分析,我相信,是本書得以在排行榜上歷久不衰的原因。讀者花一本書的價格,買到的卻是價值高於100萬美元的珍貴研究和解讀。

為什麼我還繼續書寫有錢人?這並不是為了造福有錢人!我寫書, 是為了點醒那些對富有這件事搞不清楚狀況,或接收到錯誤訊息的人。大多數美國人並不清楚一個富有家庭內部運作的實際狀況。好萊塢的廣告產業成功地對人們洗腦,讓人們相信富有和過度消費劃上等號。然而,我說過很多次,大部分有錢人懂得量入為出。很可惜,多數美國人以為,他們的現金流一旦增加就立刻把它花掉的行為是在模仿有錢人。

其實鄰家富人這類型人的做法不同。一位科班出身的工程師女富翁告訴我,「大學畢業之後,我先生(也是位工程師)跟我都找到很好的工作。我們用其中一份薪水過日子,另外一份存起來。只要碰到加薪,我們就存更多。我們這二十年來一直住在一間1,900平方尺(約五十三坪)的普通房子裡……。我的小孩有時候會問,我們家是不是很窮,因為我要求他們點1美元的超值餐。」

美國仍然是機會之地。過去三十年來,我持續看到80%到85%的富翁靠自己的力量致富。無與倫比的驕傲、快樂和滿足,來自於打造自己的財富。有無數的富翁曾告訴我,創造財富的旅程本身比到達目的地更讓人滿足。當他們回首打造財富的過往,憶起當初不斷設定經濟目標,和每次達成目標時那種強烈的喜悅。的確,在經濟成就這一點來看,是體驗,是到達經濟獨立的旅程,讓這些鄰家富人們引以為傲。

湯瑪斯.史丹利博士

史丹利博士網站 www.thomasjstanley.com

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來