推薦序

放長線還是炒短線?指標大不同,你得看對

投資教學網站「玩股網」執行長/楚狂人

我進入股票市場已經快二十年了,一開始是從長線投資巴菲特那一派開始,不過那是我自以為的巴菲特,因為選股還是看新聞雜誌裡報的熱門股。但你知道的,媒體都很會說故事,所以每一檔股票看起來都非常值得購買,結果買進後就套牢,套牢就捨不得賣,最後被迫變成長期投資。幾次被市場修理後,我學到一些觀念,也知道原來台灣主要是以電子股為主,而電子股並不是好的長線投資標的,所以後來就改成短線操作。

當時,我因為之前錯誤的長線投資方法,賠得很慘,就變得很敵視長線投資,覺得這都是騙局,長線投資一定賠錢的,怎麼可能不用停損?怎麼可能不用看大盤趨勢呢?

沒想到,短線操作一開始也很慘,後來績效才慢慢打平,然後開始小賺一點。不過,因為我很少作空股票,所以遇到空頭時,就只能夠乾瞪眼。這麼多年以來,我的投資績效大概都是多頭大賺、盤整小賺、空頭小賠。

我一直以為,這種模式就是投資致富的標準模式。因為我的確從市場中賺了不少錢,但是這種操作有個問題一直無解,就是當連續幾個月盤勢都走空時,我沒辦法賺到錢,就算不會賠,機會成本也不小。而且這波美股多頭已經走了九年,如果之後連兩年走空頭,要獲利的難度就很高,所以當我看到本書第三章的主題,竟然是依照景氣狀況選用最合適的指標來操作,這讓我非常開心,因為只要觀察不同的指標,就不會非得要多頭才能夠選到大漲的股票。這點我倒是沒想過,之前無論什麼時候選股,都是觀察差不多的指標,看了本書之後才知道,原來不同指標適合用在不同的階段。

舉個例子,在景氣谷底的時候,不要用本益比選股,因為大多數股票都是虧損,或是幾乎沒有獲利的,本益比要嘛非常高,要嘛根本不存在,取而代之要用股價營收比來選股。當景氣已經壞到極限時,只要有新的訂單,營收自然會成長,而且營收是一個月公布一次,時效性最高,所以這時候用股價營收比選股,當然會比用本益比選股更適合。

另外,我還發現,操作股票一陣子之後,或是資金運用比較大的投資人,一定會遇到的問題,這本書也有很好的解答:當操作資金越來越大時,其實不應該把所有的錢拿來殺進殺出,應該要把一部分資金放長線,一部分放波段,一部分炒短線,這樣就算遇到盤勢不如預期,導致績效不好時,也好盡可能的保住本金,不會受重傷。

而本書的重點,特別教導讀者適合長線投資的選股指標、適合中期的指標、適合短期的指標,當你資金比較多的時候,這部分就派上用場了。當然,如果你的資金還不需要分散配置,也可以照你自己的需求,選擇適合的操作指標。

投資方法沒有對錯,只有適不適合

《冠軍操盤人黃嘉斌獲利的口訣》作者、投資理財專家/黃嘉斌

對於選股時著眼在基本面的投資人來說,《選股的技術》這本書是非常值得精讀的著作,內文除了有系統的仔細講解重要的投資衡量指標,並且在不同的選股邏輯下,教導投資人如何選用不同的指標,詳細釐清容易混淆的觀念。例如衡量股東報酬的股東權益報酬率(ROE),這是衡量一家公司好壞的綜合性財務指標。在解說如何應用的同時,也提醒投資人別忘了,「好公司」若是買進的「價格」(股價)太高,就不是一樁好的交易;換言之,好公司的價格偏高,便不適宜投資,這也是許多投資人容易犯的錯。

這本書有兩個部分特別吸引我注意,首先是呼應著筆者一直以來與投資同好交流的概念──「沒有最好的投資方法,只有最適宜自己的方法」。作者提出的選股三大方向:第一,只要能賺錢,就是好股票(依據投資態度、期間,單純挑選名列前茅的個股);第二,就算能賺錢,不喜歡的我不要(從名列前茅的個股中,挑選感興趣的產業);第三,只要我喜歡,一樣能賺錢(從感興趣的產業中,挑選名列前茅的個股)。這三大方向不外乎是希望讀者們投資前不要心存成見,以及選擇適合自己的投資方式與標的。投資標的有如過江之鯽,重要的是要懂得取捨。

常有朋友問我,某些股票「會不會漲?」然後問:「會不會去買?」我回答:「會漲,但不會去買。」友人接著問為什麼。答案很簡單,因為「弱水三千,只取一瓢」,選適合自己且能夠熟悉、掌握的標的買進,才是我堅持的投資理念。

其次,書中討論如何掌握景氣狀況做出投資建議的部分,這個章節非常有意思。筆者過去也曾多次討論相關題目,但不同的是,本書作者討論的選股階段,有一部分是從景氣衰退期切割,分為衰退初期、中期、末期、谷底,清楚點出不同時期的選股策略、對應的衡量指標為何。

而過去筆者討論「階段性選股策略」──以利率的升降(即貨幣政策)為基礎,作為切割景氣由衰退末期(谷底)、景氣回升初期、中期與過熱階段,各應該投資哪種類型的公司,較少像書中討論衰退期的投資選擇;討論的內容是直接點出選擇標的的類型,例如成長股、轉機股、價值低估等公司,會成為哪一階段的投資重心,或者指出該投入何種產業類型,至於不同階段應該採用的衡量指標,倒是沒有同步提出說明。我也提醒投資人在進入衰退期的時候,留意成長股反而會成為眾矢之的的票房毒藥,就是出現「強勢股補跌」的現象。

投資的方法很多,有人偏重技術分析、有人重視基本面分析,還有些人專注於籌碼面或消息面,無論選擇哪一種方式作為投資依據,只要能確實執行,都可以獲致應有的報酬。

對於有志採行基本面選股的投資人,那麼《選股的技術》這本書內容綱舉目張、論述相當完備,無論是剛投入股市的新手,或者在股市已有心得的老手,都可藉由本書建立正確的投資邏輯與方法,強化自己的投資功力,很適合作為投資工具書,也是值得再三閱讀的好書。

前言

什麼時候該使用哪一種指標來選股

股市交易熱絡時,書店就會出現許多關於投資的書籍。但其中有不少書,其實看了也是白看。

舉例來說,有的書只網羅了各種投資指標的計算公式,卻沒告訴讀者什麼時候該用哪一種指標,或者說明一般投資人難以理解的投資組合理論等,各種例子不勝枚舉。

有鑑於此,本書特別根據投資專家實際使用的手法來說明,告訴讀者實際上在投資股票時,什麼時候應該使用哪一種投資指標、如何選股。可說是選股的實踐手冊。

一般人的資產運用大致有三種方式。

第一種就是怕麻煩,而且因為覺得自己什麼都不懂,所以乾脆放在銀行生利息。只要沒有發生特殊狀況,存款本金一定要得回來,只是現在處於低利率時代,根本沒辦法期待靠利息會增加多少本金,這是大多數人使用現金的方法。

第二種則是預測未來的經濟走勢,進行投資。以外幣存款為例,我們可以選擇把資金存在利息高於本國的國家,不過這種投資方法就會受到匯率很大的影響。以日本為例,如果日圓貶值,存放海外的資產其評估金額就會增加;不過相反地,若是日圓升值,評估金額就會減少,匯差甚至可能吃掉利息高的好處。因此若要把資金放在外幣存款,預測將來的匯率走勢就很重要。

第三種方式就是去尋找價值被低估的投資對象。這種方式和第二種方式無法完全分開來看,但這種方式可說是較有可能獲利的投資方式。

例如2005 年8 月日本小泉純一郎內閣,因郵政民營化相關法案遭參議院否決,突然宣布解散眾議院(郵政解散),自民黨並在9月大選中大獲全勝,帶動股市到當年年底的一波大行情。此外,2008 年9月,美國投資銀行雷曼兄弟宣布破產,在全球金融市場投下前所未見的震撼彈(雷曼風暴)。2011 年3 月發生三一一東日本大地震,也都讓股市大幅震盪。

連投資專家都無法預測這些大事會發生,預測未來雖然重要,但永遠會發生出乎意料的事,畢竟預測常常失準。

相對於此,本書介紹的方法,是依據目前股價是否漲過頭或是超跌,再與公司的價值相比較來判斷。

序章會提到實際從事股票買賣時,投資人應有的投資態度。投資時應根據以下四種期間設定來考量。①未滿一年的短期投資、②一年以上未滿三年的中期投資、③三年以上未滿七年的長期投資,以及④七年以上的超長期投資。投資人應該根據今後的資金需求狀況,搭配上述期間設定來選擇投資內容。

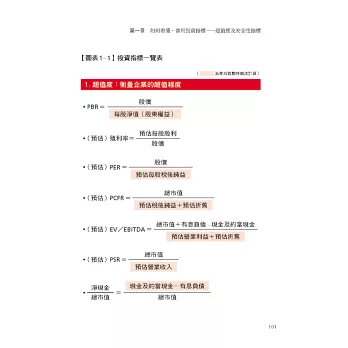

接著,第一章和第二章則會說明最基本的投資指標定義和使用方法。我想有些讀者或許會希望我快點說明選股的方法。不過本章並非只是單純說明投資指標的計算公式和定義,而是會列舉選股時可做為基準的數值,具體說明應該如何應用。我會依照投資指標來分類,讀者也可以由自己感興趣的部分開始閱讀。

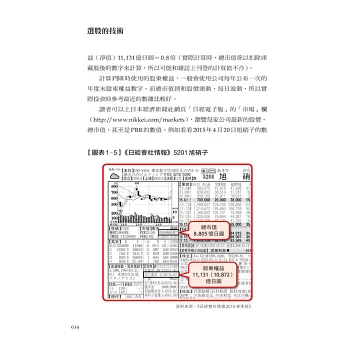

另外,在說明投資指標時,有些部分會引用《日經會社情報》雜誌的內容。《日經會社情報》是日本經濟新聞社發行的投資資訊雜誌,是一本季刊,每年三月、六月、九月和十二月出刊。內容網羅了日本約三千六百家的所有上市股,並刊載主要投資指標,對於選股很有幫助。

第三章以後則會說明如何因應景氣局面與投資期間,選擇最合適的投資指標及其使用方法。如果讀者發現不了解內容提及的投資指標,可以再回頭翻閱第一章和第二章的說明,讓自己更確實地了解。

第三章、第四章、第五章依序說明短期投資、中期投資、長期及超長期投資的選股方法。有些人喜歡短期投資,有些人則偏好長期投資,不過我希望各位都能閱讀所有投資期間的內容。因為短期投資的技巧,也有可能活用在中期或長期投資上。閱讀完畢後說不定會有「以前我都只做短期投資,說不定其實我比較適合長期投資」等新發現。

真心希望本書能在讀者們選股時,發揮效用。

吉野 貴晶

•本書內容純屬作者個人意見,不代表作者所屬組織之預測及意見。

•本書目的僅止於提供可做為股票投資參考的資訊,並非意圖建議讀者購買特定金融商品或鼓勵投資。最後的投資判斷由讀者個人自行判斷、負責。

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來