天天爆殺

天天爆殺  今日66折

今日66折

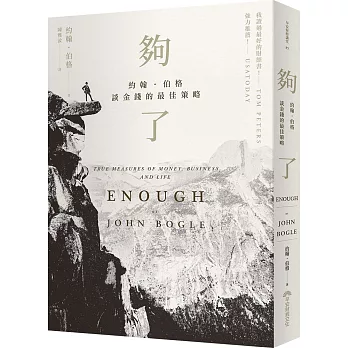

先鋒基金集團創辦人 約翰‧伯格談金錢的最佳策略

不緊盯蠢股市,

你會比鄰居有錢、睡得比鄰居安穩!

巴菲特告訴老婆:我死後,你去買他的基金!

認識指數型基金大師,從這本書入門!

約翰‧伯格是先鋒基金集團的創辦人,於七十九歲高齡完成這本書。

書中沒有長篇大論,也沒有深奧的金融公式。

就像與你聊天般,他以輕鬆語氣,娓娓道來自己的人生故事,

分享他身處金融界多年所看到、一般散戶應該知道

卻長期被蒙在鼓裡的理財真相,以及一個又一個經得起時間考驗的賺錢硬道理。

《時代》雜誌二○○四年將他列為全球最有影響力的100人之一,金融界知名的美國投資者協會也頒發終身成就獎給他。在這之前,《財星》雜誌甚至認為,他是二十世紀金融界的四大巨人之一,對全球金融發展有著驚人且不可抹滅的貢獻。

他的一生事業發展十分傳奇,史上第一檔指數型共同基金就是他發明的。他教導投資人以正確的法子累積財富,也孜孜不倦地向投資界宣揚常識真理。透過這本輕鬆易讀的書,告訴大家如何正確地擬定理財策略。

本書簡潔易懂,不僅能夠激勵讀者,也帶給讀者很多啟發──

──複利報酬很好,但前提是別被「複利成本」吃掉。

──市場上有些ETF很好,有些很荒謬。用ETF來投資很穩當,用ETF來投機會賠錢。

──當你想要儲蓄退休老本而投資,那麼一定要記得:把金融體系榨取的費用降到最低!

──每一個經濟循環中都會出現三個i──innovator (創新者)、imitator (模仿者)、idiot (笨蛋)。

──算計,不能缺乏信任。沒有信任的算計,最好的情況是白忙一場,最壞的情況會非常危險。

──經營者要重視數字,但千萬別用數字來管理公司,真正讓企業穩如泰山的,往往是無法量化的指標。

──每天早上起床,問自己一個「早晨的問題」: 我今天該做什麼好事? 晚上睡覺前,問自己一個「晚上的問題」: 我今天做了什麼好事?

──如果你只想從客戶身上榨取價值,日子一久,會越來越難榨取。最後,會玩火自焚。

──身為財務分析師,你不需要是選股神準的魔法師,也不需要對市場動向未卜先知,而是要懂得為不同的人提供投資上的建議,這才是我們這一行存在的價值。

──人生這場遊戲,關乎的不是金錢,而是你如何盡全力,改變自己、國家與世界。

──時間與機會,能給你東西,但也會從你身上拿走。人生重要的是膽識與奉獻,具備這樣的特質,天命也會降臨。

![機械工程辭典[中英日對照]](https://im2.book.com.tw/image/getImage?i=https://www.books.com.tw/img/001/048/16/0010481677.jpg&v=4c8a2545k&w=140&h=140)

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來