前言

H 模型一共就兩個指標,再加一個原理。

► 兩個指標:

• 量指標

• 價差指標

► 一個原理:

• 槓桿原理

其中最重要的就是槓桿原理,而兩個指標中,價差指標又比量指標重要。

但是當初我發現與研究的過程卻是倒過來的。我先從杜金龍先生的「技術指標在台灣股市應用的訣竅」中,琢磨出了量指標,接著再根據自己實際操作的心得,加入了價差指標。

雖然有好的策略,卻不保證能賺錢,所謂「水能載舟,亦能覆舟」,適當地提高槓桿倍數,可以增加獲利的能力,但是過度使用槓桿卻會破壞了一個好的策略,讓原本可以賺錢的機會,變成賠錢。更可怕的是會讓人入了魔道,幾乎可以說所有失敗的投資都是因為槓桿控制不當,書裡我會反覆強調並做深入的解釋。

我在2003 年研發出H 模型,它簡單清楚,理論完整,每天收盤前察看一下數字,按按計算機就可以操作了。下圖為歷史累積獲利,請注意單位為點數,也就是大台每點200 元,累積2 萬多點的獲利,就表示400 多萬新台幣的利潤。

而且這是從頭到尾以1 口操作所得到的績效,但是沒有道理在累積了相當的獲利之後,卻仍然保持1 口操作。如果我們按照槓桿倍數1,也就是累積的獲利點數超過目前的期貨點數,就再加碼1 口,那麼獲利的速度將呈倍數成長,在不計入交易成本的情況之下,會得到如下圖的資產成長。

所謂槓桿倍數1 指的就是:有足額的自有資金才進入市場操作1口。舉例來說,目前(2019/7/3) 的期貨價約10,650 點,台灣指數期貨的契約規格為1 點200 元,也就是說有213 萬的自有資金,才入市操作1口,每獲利超過10,650 點( 假設期貨價位不變),才增加1 口操作,就能達到如上圖的績效。

但熟悉期貨市場的人,都知道只要有足夠的保證金就可以進場操作,如果提高槓桿倍數會有什麼效果呢?我就不在這裡告訴你答案,免得你誤以為這是詐騙。

目前期交所規定的保證金才10 萬7 千元,那麼有213 萬就代表可以操作19 口( 只要再多1萬就可以操作20 口),是這樣嗎?

絕對不是。絕對不要這樣做。這很重要。我自己就是痛定思痛以後,才真正懂得槓桿原理。整本書中最重要的就是這個道理,請你務必要仔細了解。

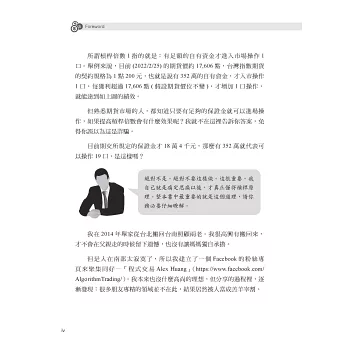

我在2014 年舉家從台北搬回台南照顧兩老。我很高興有搬回來,才不會在父親走的時候留下遺憾,也沒有讓媽媽獨自承擔。

但是人在南部太寂寞了,所以我建立了一個Facebook 的粉絲專頁來聚集同好─「程式交易Alex Huang」(https://www.facebook.com/ AlgorithmTrading/)。我本來也沒什麼高尚的理想,但分享的過程裡,逐漸發現:很多朋友專精的領域並不在此,結果居然被人當成羔羊宰割。

想想TRF 事件好了:TRF(Target Redemption Forward, 目標可贖回遠期契約)是一種以人民幣匯率走勢進行押注的「衍生性金融商品」,銀行為了分散本身持有過多人民幣商品的風險,用各種話術牽引投資人持有這個高風險商品,後來人民幣匯率暴跌,造成持有人的鉅額損失,受害的多半是中小企業,而且數量高達3,700 家,虧損金額超過台幣2 千億元!

所以2015 年起我開始把自己操作十幾年的模型分享出來,並給它取了一個名字:H 模型。那當然是因為我姓黃(Huang) 啦!如果你夠勤勞,到我的粉絲頁上把2015 年的文章找出來,就會看到我是如何手把手地把建構模型的流程寫在上面。

投資界有個傳統的問題是:如果方法有效,為什麼要告訴我?如果賺得到錢,為什麼要出來上課?這是從對立的立場來想問題。像球場上兩隊若爭輸贏,則必有勝負,若雙方認為是一起play a good game,那無論輸贏都是一件快樂的事。

有人會擔心:一個公開的賺錢策略,還有可能繼續賺錢嗎?這我也不敢跟你保證,未來的事誰會知道,但至少到目前為止的表現都很亮眼。最主要的原因是:H 模型不是當沖模型,台指期每天交易留倉都有10 萬口左右,市場規模夠大,倘若只是因為我的分享就能造成它失效,我想是一件值得我驕傲的事。

至於想要寫書的緣起就確實是有些目的了。因為我發現H 模型的流傳漸廣,有人拿它當課堂範例,有人把它包在策略組合當中販售,有人拿我的資料傳述,甚至有人寫成論文…我都沒有意見,既然分享了,就不用去在乎別人怎麼利用。

但它畢竟是我的心血結晶,我想要人家知道它是我開創的。我不強調誰先誰後,畢竟市場分析與投資原理有很多研究者閉門造車,沒有人可以獨佔某個觀念或策略,但我是獨立開創,我想要人家知道這一點。

同時,如果片面地去了解H 模型,會可惜了它本來應該發揮的獲利能力,尤其是如果以錯誤的方式進行( 主要就是槓桿倍數太高),甚至會造成虧損,我不想背負這個罵名。

我本身兼具財務與理工知識,這本書希望可以搭起兩個領域的橋樑。

學理工的人很不願意接受風險的概念。這也難怪,誰會想住一棟有可能倒塌的大樓,或是坐一架可能墜落的飛機。但投資就是有風險,重點是它的報酬率值不值得去承擔風險,有沒有辦法在承擔同樣風險的情況下增加報酬率,或是在維持相同報酬率的情況下降低風險。

學財務的人聽到這裡馬上就明白:這是這是Markowitz 現代投資組合理論。可是學財務的人往往不具備足夠的數理邏輯知識,不明白自己所面對的風險其實遠大於他所認知的風險,實際得到的報酬率卻遠小於期望的報酬率。

現在就請你開始享受這段「很少人懂,懂的人也不願意說」的知識之旅吧!

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來