推薦序

以終為始

經常聽到身邊許多年輕朋友談到無法投資理財的原因,例如賺的都不夠生活,沒有多餘的錢;或雖然了解準備退休金的重要性,但是離退休還好遠,沒有去做的急迫性與動力;又或者是覺得投資理財好難,卻又不肯花心思學習與研究。

身為過來人的我,能夠理解年輕人這些想法,但也看到許多同年齡友人後悔沒有從年輕就開始投資理財或存退休金,直到40歲+才開始而承受巨大壓力,我不禁深思,該如何讓年輕人願意及早開始?

剛好,最近有機會聽到幾個以終為始的案例,令我茅塞頓開。所謂以終為始,就是設定目標,並把目標當成起始點,往回推估與計劃。例如,我曾經與當紅投資素人小資YP聊天,他立下40歲擁有1000萬元的目標。

根據這個目標,他開始往回至立下志願當時,評估有哪些方法與該怎麼做才能達到,並花了1~2年時間學習與研究,才踏上投資理財之路,例如各項花費都訂預算並遵守,以及有紀律地執行投資操作,幸運地,他以不到6年的時間就達成目標。

另一個例子是,一個剛上大學的年輕人,設定大四畢業時要考上某間研究所,於是開始蒐集資料,他了解後知道需要做到那些事情,於是再回溯至大一的當下,規劃出一年級到四年級該做到那些事情以及如何進行,四年來有計劃地執行的結果,不慌不忙地考上目標研究所。

以終為始,可以解決時間還很久而缺乏動力,不知道該如何進行以及懶得花 時間學習與研究等問題,從最遠的目標一路往回推進,了解到每個階段應該做到的事情,也因為有目標在前面導航,對於中間過程的辛苦,通常你都會比較心甘情願。

張Ceci是我多年好友,她在財務獨立自主上的成就超越多數人,這是她的第2本書,也是她多年的投資理財經歷與心得的分享,內容淺顯易懂,非常適合新手閱讀來建立正確的觀念並找到適合的工具與做法。

我相信,願意以始為終開始投資理財的你,有了這本書的幫助,將事半而功倍!

張國蓮

Money錢雜誌副總編輯

推薦序

我跟張CC認識10多年了,看著她從在香港工作、返回台灣,到她退休,找到一個穩定的伴侶,過著令人羨慕的退休生活,感慨良多。曾經她也是跟你我一樣的上班族,在職場浮沉中掙扎(當然,她比我們優秀許多啦)。但看著她退休這許多年,找到自己的步調,身體越來越健康,找到新的生活重心,甚至回到年輕時的體重,真的令人羨慕。

但所有令人羨慕的景象背後,必定有令人折服的付出。張CC也不例外。她的起跑點夠高,但她卻沒有因此鬆懈。持續進修、正確的金錢觀、努力不懈、認真投資,造就了她現在的生活。

在過去的工作中,我接觸了許許多多50歲以上的準退休或退休族群。很多人想到退休,都樂觀的覺得終於可以「睡覺睡到自然醒」,過著愉快的遊山玩水生活。但實際上,理想的退休生活需要財務支持。不說別的,如果想要像我身邊的姊姊們,有能力經常跟朋友出國玩一玩、有空時吃吃美食、全台灣走透透,一個月的生活費5萬元以上是跑不掉的。但勞保能夠給付的錢卻遠遠不夠,錢從哪裡來?當然是從年輕時候存下來或投資而來。

但錢要怎麼存下來?我身邊也有很多上班族的女性朋友,想存錢,錢卻存不下來;想投資卻不知道如何開始、也不知道如何尋找標的,於是就一直困在「無法開始」的迴圈裡。其實認真想想他們的困境,主要有兩個原因:第一,動機不夠強烈。第二,找不到方法。

但剛好張CC的這本新書,可以提供大家這兩個困境的解方。我覺得非常適合想要學習投資理財、卻又不知從何開始的朋友。學習投資,其實不只是技術,更重要的是關乎於心態和心境。想要投資的初心是什麼?只是為了賺大錢嗎?還是希望賺到錢,過更好的生活?有正確的心態和心境,才能在投資的路上遇到困難時,堅持在正確的路上走下去。

張CC在書的一開始,就把儲蓄、存錢和投資的心態,甚至是簡單的人生哲理,都做了完整的論述;後面提到的選股的方法,也簡單易懂,非常適合初學者入門。當然也適合已經會投資的人,作為一種再檢查自我的工具。

我曾經採訪過許多厲害的投資家,他們的成功或許都是天時地利人和的配合。但不論如何,他們一定都有一個共同點:堅韌的執行力+及早開始。所以,希望你看了這本書,也能及早開始,邁向因有錢而幸福的人生。

賀先蕙

前康健雜誌副總編輯、大人社團總編輯、Smart智富月刊主筆

作者的話

理財成功不是一種超能力

這幾天去了熟識的餐廳吃飯,碰到了之前工作時認識的朋友。大家真的是好久不見了,他們問我現在在哪裡高就?我說我已經退休了,到今年已邁入第7年。對方聽到了感嘆說怎麼這麼厲害?有實力真好。我馬上老實回答,不是有實力,是我蠻早就覺得這是很重要的事,所以老早就開始行動並準備了,你也可以的。也許這句話聽了像是客套話,但事實真的是如此。

其實我一開始想做「女孩向錢進」Podcast節目,是覺得自己身邊的一些年輕朋友,大部分對金錢的觀念還是懵懵懂懂的,我可以分享自己的經驗,和這一路跌跌撞撞過來的心得,幫助他們早日理解理財是一輩子的事,及早開始正視自己對金錢的態度是否正確,讓大家的理財之路能夠走得順遂一點。畢竟學校大部分沒有教,有教的又不一定派得上用場,所以就開始了我天馬行空的Podcast 節目。節目上會聊重要的時事,及基本的理財觀念等等,希望可以跟年輕朋友們分享。

很多人想理財,但是我更想談的是,在理財之前,你可以做些什麼準備?

還清債務,重新歸零

不少有負債問題的人來找我諮詢,想要開始學習理財投資。這裡説的負債,大部分指的是信用卡循環利息、信用卡卡債、信用貸款,而不是指房貸、車貸、助學貸款這類的貸款。我通常會請他們先想辦法還清欠款,不論是透過債務協商,自己撙節開支或增加收入等等,先把債務結清,再來談投資。

會欠債的人,通常就只有兩個理由,第一是花太多錢,第二是賺太少錢。花太多錢的話,如果自己能分辨什麼費用可以省下來,那重要的就是思考有沒有辦法減少支出?然後靠自己的意志力,去實際執行、才會有不同的結果!但如果你只知道自己花太多錢,卻不知道是花在哪裡,這可能要找個值得信賴的朋友幫忙,最好是找一個花錢習慣跟你不太一樣的朋友,才可以從不同的角度幫你分析。

你可以先記幾個月的帳,看看能不能找出問題,也請朋友幫你檢視一下,並針對你的消費提出疑問,請你解釋花這筆費用的原因等等。當然,你也要有個開放的態度,知道是你請朋友幫忙,對方的問題或建議是對事不對人。或許你聽了,當下很難消化,但是我還是想請你好好想一想,既然是想要節省支出,對方如果問你為什麼要花這筆錢,可能就是因為換成是她,並不會花這樣的費用。

也問問對方的意見,如果你是我,你會先省下什麼樣的支出?一定有可以節省花費的地方。如果你已經負債了,辛苦緊縮一陣子還掉債務後,日子會過得比較輕鬆。不用等到某一天才發現,你努力工作的薪水、居然只夠償還利息,而利息也越滾越大,超出你的負荷,或是到了要償還本金的時候還不出來,每天過著被錢追著跑的日子。

如果你覺得自己已經是過著極簡的生活了,錢都是花在刀口上。除了請朋友幫忙檢視之外,很重要的一個現實就是,你賺的錢不夠多。這是個很現實的問題,但是你還是必須要面對。除了兼差來增加收入,其實還能找出創造被動收入的機會。

回歸最基本,你從事的朝九晚五的工作適合你嗎?畢竟你在這上面花了最多時間和精力,也是你最主要的一筆收入。如果這筆主要收入,持續的少於你的必要支出,那一定會出現問題的,如果你不想辦法改善收入的話,你的負債只會持續增加、不會減少。尤其是假若這份工作不適合你,你卻像鴕鳥一樣不去面對,不找出方法解決,負債問題是不會消失的,更不要說未來的升遷機會了。看不到未來的工作,對你的財務不會有加分的作用,最多只是看收入能延續多久而已。所以請你從「節省支出」和「增加收入」兩方面下功夫研究及思考,不只是要把債務還清,也是幫你未來的理財之路,奠定更健康的基礎。

能存錢,恭喜你,但這只是基本!

「能存錢」是你有財可以理的開始,而好的開始就是成功的一半,所以要恭喜你。但不要以為可以存得住錢就好了,卻沒有往下、進一步的成長。有財不理,可是會被通貨膨脹吃掉的!如果你沒有特別的感受,想想你小時候的物價,和現在差多少?以我來說,養樂多以前一瓶5元,現在至少10元;要再有感一點,問問你爸媽,以前的房價和現在的房價差距有多大!

存錢讓你有理財的基本,下一步就是想清楚,以你現在的狀況,你的緊急準備金應該要多少、是你覺得足夠的。緊急預備金之外,多餘的錢才是你可以安心拿來投資的錢。另外,既然有辦法存錢了,是不是可以要求自己再多存一點?畢竟投入投資的本金越多,複利的效果才會越快也越明顯,財富才能累積的更快。100元若以3%增長,一年是103元;1000元若以3%增長,一年是1030元;這就已經是10倍的差距。再滾下去,差距只會天差地遠。

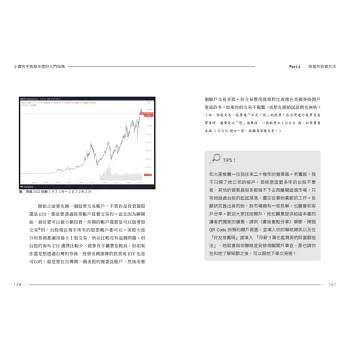

所以,千萬不要只存錢,而不鞭策自己邁向下一步「學習投資」。現在存款利率平均不到1%,而通貨膨脹大概在2%~3% 之間,反觀投資債券的長期平均年收益率為5%,投資股票的長期平均年收益率為10%。所以只存錢,只會讓你賠錢,投資要以長期來計劃,財富才有可能增長。

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來