天天爆殺

天天爆殺  今日66折

今日66折

▌資金管理的第一本數理專書!▌

▌全面解析凱利法則!▌

所有進入金融市場的投資人,都想靠著交易在市場上獲利。眾人皆在尋找聖杯、尋找明牌,關心哪檔股票會漲。但很少有人在乎要買多少部位,投入多少資金比例,或是規劃進出場時機。而這些常被忽略的環節,其實才是金融交易裡最重要的關鍵,也就是資金管理。

大部份的投資書籍,都是教你如何判斷買賣點、訊號或是各種花式選股方法。但事實上,要在短線準確地預測股市漲跌,幾乎是不可能的。別說民間投資大師做不到,股神巴菲特也做不到。真正投資或投機交易,要能夠持續穩定獲利的核心,還是在於資金管理。

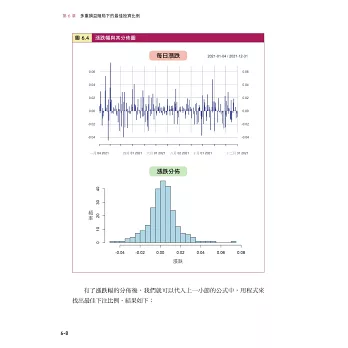

本書以數學為根基、以賭局出發,探討如何下注才能最大化長期資金、最佳化資金管理。書裡沒有明牌,沒有主觀的技術分析,全都是數理邏輯、模擬方法、數據回測。一切統計說話、數據說話!

本書『不』適合:

● 交易只靠感覺的投資人

● 懼怕數學的投資人

● 追求特定明牌的投資人

● 認為資金管理並不重要的投資人

本書特色

◆ 深度解析凱利法則:從基本的公式推廣、銅板賭局到更進階的骰子賭局、槓桿空間模型,一窺凱利公式的多重面貌。

◆ 打破期望值的迷思:期望值越大就應該下注越多嗎?期望值是建立在能夠交易無限多次的情況下。但人生沒有天長地久,任何一場賭局、交易,都是有限次數的。本書將帶你打破期望值的思考謬誤。

◆ 數學模型與實務結合:透過實際的交易回測和情境模擬,將理論應用在真實投資中。

◆ 隨書附贈 R 程式碼:在本書附錄,提供了各種賭局與回測程式碼範例,以降低學習門檻。讀者可將其推廣應用至各類情境的賭局或投資決策中。

專文推薦

「從理論出發,打造量化交易系統基石」-張錫│國泰投信董事長

「量化交易與統計學交織的精彩世界」-黃文瀚│清華大學統計學研究所所長

「正確的資金管理,讓決策不被人性左右」-張智超│創富創投董事長

「當耐心成為投資者的最佳良伴,本書將引導讀者尋找市場中的知己」-范書愷│臺北科技大學管理學院院長

聯合推薦

王儷玲│前 金管會主委

劉連煜│前 期交所董事長

巫慧燕│中華民國退休基金協會理事長

吳淡如│知名作家

林文惠│全球人壽董事長

曹為實│永豐銀行董事長

王靜雯│德銀資產管理亞太區總裁

謝宛芝│貝萊德投信董事長

段嘉薇│安聯投信董事長

陳思伊│施羅德投信董事長

尤昭文│第一金投信董事長

王伯莉│瀚亞投資大中華區總裁

張雍川│國泰投信總經理

陳佩君│兆豐證券董事長

程明乾│富邦證券董事長

方維昌│凱基證券總經理

張智星│玉山金控科技長

陳祝嵩│台大金融科技研究中心主任

林仲威│金融研訓院副院長

李育杰│中研院資創中心研究員

楊佳玲│台大資訊工程系教授

鄭宗記│政治大學統計學系教授

陳彥淳│財訊總編輯

韓承佑│台灣量化交易協會理事長

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來